Wann kann man Studienkosten absetzen?Verlustvortrag oder Sonderausgaben in der Steuererklärung

")

1. Kurz + knapp

Zu den Ausbildungskosten gehören unter anderem: Lehrgangs-, Schul- und Studiengebühren, Prüfungsgebühren, Aufwendungen für Fachliteratur und Lernmittel oder auch ein häusliches Arbeitszimmer, sofern es den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet (Beispiel: Fernstudium)

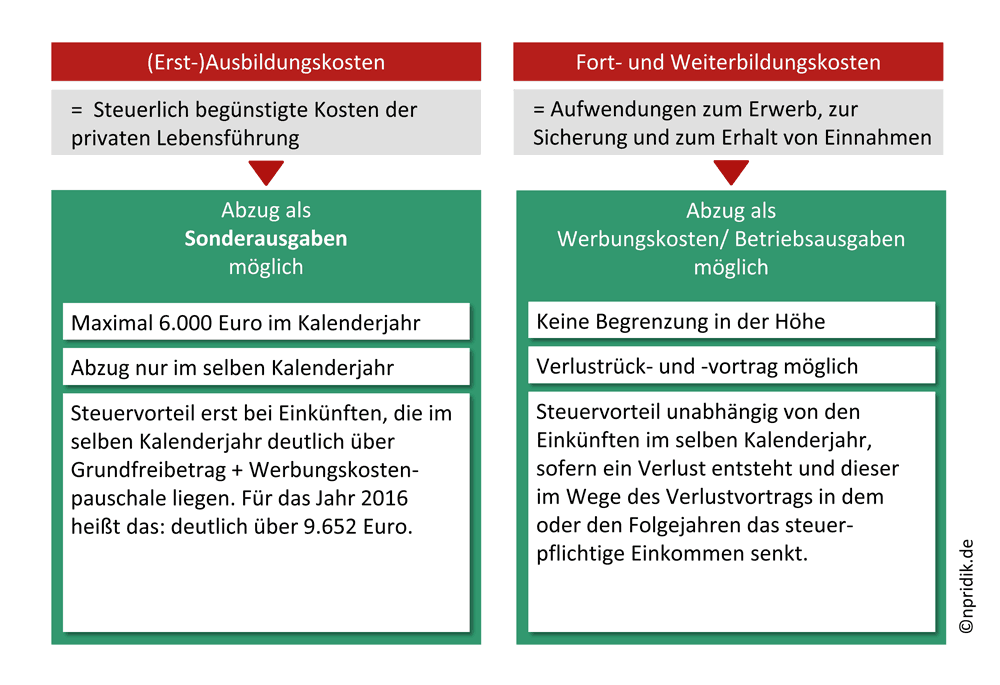

Dein Erststudium kannst du als Sonderausgaben geltend machen, ein Zweitstudium als Werbungskosten/Betriebsausgaben. Sonderausgaben sind auf 6000€ im Jahr gedeckelt. Werbungskosten und Betriebsausgaben haben keine Begrenzung in der Höhe.

Der Bundesfinanzhof ermöglicht mit seiner Entscheidung vom 13. Januar 2015 (Az. IX R 22/14) eine Verlustfeststellungen in den letzten sieben Jahren, wenn für das jeweilige Jahr keine Einkommensteuererklärung abgegeben wurde.

2. Einführung in das Thema Steuererklärung als Student/in in Hinblick auf den Verlustvortrag

Wenn es nicht um das spezielle Thema Verlustvortrag / Studienkosten absetzen geht, erläutert der Artikel Steuern sparen als Student/in alles rund ums Thema Steuererklärung und wann diese für dich als Studentin oder Student nötig oder sinnvoll ist.

Zugegeben: Es fällt nicht leicht, sich mit der nötigen Angriffslust und Geduld den Fragen des Einkommensteuerrechts zuzuwenden. Doch für manch einen kann es bares Geld wert sein.

Das gilt besonders für diejenigen, die bereits eine Berufsausbildung oder ein Studium abgeschlossen haben (es genügt schon der Bachelor) und aktuell ein Studium absolvieren, das finanziert werden will. Du verdienst in dieser Situation kaum was nebenher (oder gar nichts) und glaubst, du hast mit der Steuererklärung nichts am Hut? Weit gefehlt! Gerade wenn du keine, sehr wenige oder nur Einkünfte durch einen Mini-Job hast (seit Januar 2024 bis 538 Euro, davor waren es seit Oktober 2022 520 Euro), profitierst du von der Möglichkeit des sog. Verlustvortrags und solltest regelmäßig dafür sorgen, dass deine Verluste im Vorjahr vom Finanzamt festgestellt werden.

Sofern du nicht zwischendurch doch eine Steuererklärung gemacht hattest / machen musstest, kannst du bis zu sieben Jahre rückwirkend noch Verluste festsellen lassen … Allerdings solltest du auch wissen, dass es genügend Konstellationen gibt, bei denen ein Verlustvortrag leider ohne Wirkung verpufft. Dazu weiter unten mehr.

Aber auch dann, wenn du dich gerade in deiner ersten Berufsausbildung (die auch ein Studium sein kann) befindest, tust du gut daran, das Thema Ausbildungskosten nicht einfach beiseite zu schieben. Vielleicht kannst du nicht gleich heute von Steuervorteilen profitieren, aber möglicherweise ja zu einem späteren Zeitpunkt, wenn du z. B. an den Bachelor noch einen Master dranhängst oder einen zusätzlichen Abschluss im Ausland machst.

Das Bundesverfassungsgericht hat am 10.01.2020 die Regelung zur Absetzbarkeit der Erstausbildungskosten bestätigt. Anders als manche hofften, können die Kosten des ersten Studiums (sofern davor keine berufsqualifizierende Ausbildung gemacht wurde) weiterhin steuerlich nicht als Werbungskosten berücksichtigt werden.

Unabhängig von der Frage „Erstausbildung oder Weiterbildung?“ lohnt sich eine Steuererklärung natürlich immer dann, wenn dir tatsächlich Steuern vom Einkommen abgezogen wurden. Das kann schon bei einem umfangreicherem Ferienjob der Fall sein. Grund dafür ist vereinfacht gesagt, dass der Arbeitgeber die monatliche Steuer auf der Basis berechnen muss, als ob das Einkommen im ganzen Jahr in selber monatlicher Höhe erzielt würde. Um dieses Geld zurückzuholen, ist eine Steuererklärung notwendig und sollte auch immer direkt zu einer Erstattung führen. Nur wenn du tatsächlich dauerhaft viel verdienst, wäre das nicht so.

Mit welchem Tool die Steuererklärung machen?

Kostenfrei ist Elster Online in deinem Webbrowser zugänglich, aber nicht immer so verständlich (auch wenn die Qualität der Hilfen im Laufe der Zeit besser geworden ist). Vor allem muss man sich durch viel durchklicken, was im individuellen Fall nicht relevant ist, aber man erst anlesen muss, um das zu verstehen.

Einige Anbieter bieten bequemere Online-Tools an, die natürlich kostenpflichtig sind. Es gibt jedoch auch Anbieter, die ihr ausgereiftes Steuertool Studierenden (außer bei hohem Einkommen oder höherem Alter) kostenlos anbieten und darauf hoffen, dass du das Tool auch als Arbeitnehmer nutzen wirst – dann kostenpflichtig.

Wir wollen kein Tool explizit empfehlen, da vermutlich jedes auch seine Schwächen hat. Es spricht aber nichts dagegen, es mit einem kostenlosen zu versuchen, wie bspw. diesem hier.

3. Der Knackpunkt: Erstausbildung oder Weiterbildung?

a. Warum die Unterscheidung wichtig ist

Studienkosten kannst du zwar immer als Abzugsposten in deiner Steuererklärung geltend machen, das bedeutet aber nicht zwangsläufig auch einen Steuervorteil. Über dessen Art und Umfang entscheidet vielmehr die Tatsache, ob das Studium deine erste berufsqualifizierende Ausbildung ist oder ob es sich um eine Weiterbildungsmaßnahme handelt. Ein Masterstudium ist in diesem Sinne eine Weiterbildungsmaßnahme, denn schon mit dem Bachelor hast du die erste berufsqualifizierende Ausbildung!

Kosten einer beruflichen Erstausbildung können lediglich als Sonderausgaben abgesetzt werden, denn steuerrechtlich handelt es sich (seit 2004) um Kosten der privaten Lebensführung. Diese werden nur in besonderen Fällen und teilweise auch nur in begrenzter Höhe steuerlich begünstigt. Bei den Ausbildungskosten ist der Betrag beispielsweise pro Kalenderjahr auf 6.000 Euro beschränkt (bis 2011: 4.000 Euro).

Der Haken bei den Sonderausgaben ist, dass sich ein eventueller Steuervorteil ausschließlich in dem Kalenderjahr ergeben kann, in dem die Kosten angefallen sind. Für dich heißt das, du musst während deines Studiums auf jeden Fall Einkünfte erzielen, und das nicht zu knapp, denn wer ohnehin keine Steuern zahlen muss, kann auch nicht von diesen entlastet werden.

Der Abzug von Sonderausgaben wirkt sich erst dann auf die Höhe der Einkommensteuer aus, wenn das Einkommen nach Abzug der Werbungskosten – pauschal können hier 1.000 Euro angesetzt werden, wenn du abhängig beschäftigt bist – noch deutlich über dem Grundfreibetrag (siehe folgende Tabelle) liegt.

Wie hoch war der Grundfreibetrag in den letzten Jahren?

| Jahr | Grundfreibetrag |

|---|---|

| 2010-12 | 8.004 Euro |

| 2013 | 8.130 Euro |

| 2014 | 8.354 Euro |

| 2015 | 8.472 Euro |

| 2016 | 8.652 Euro |

| 2017 | 8.820 Euro |

| 2018 | 9.000 Euro |

| 2019 | 9.168 Euro |

| 2020 | 9.408 Euro |

| 2021 | 9.744 Euro |

| 2022 | 10.347 Euro* |

| 2023 | 10.908 Euro |

| 2024 | 11.604 Euro |

Wie schon oben erwähnt: Die Regelung zum Sonderausgabenabzug von Erstausbildungskosten war sehr umstritten. So sehr, dass das Bundesverfassungsgericht geprüft hat, ob sie mit der Verfassung vereinbar ist. Am 10.01.2020 hat es entschieden – es bleibt bei der bisherigen Regelung.

Deutlich günstiger gestaltet sich die Lage bei Fort- und Weiterbildungskosten, denn diese können als Werbungskosten (oder Betriebsausgaben) von der Steuer abgesetzt werden. Der Grund: Weiterbildungskosten stehen in unmittelbarem Zusammenhang mit der Erwerbstätigkeit und bilden gewissermaßen die Kehrseite der Einkünfte. Es ist deshalb möglich, beide Posten miteinander zu verrechnen. Dabei können im Kalenderjahr rechnerisch auch negative Einkünfte (=Verluste) entstehen.

Anders als bei den Ausbildungskosten ist es also gleichgültig, wie viel Einkommen du während des Studiums erzielst – deine Aufwendungen werden trotzdem berücksichtigt. Im fraglichen Kalenderjahr bringt dir dies zwar keinen Nutzen, weil du (wahrscheinlich) ohnehin keine Steuern zahlt, der Vorteil ist aber, dass der Verlust in die folgenden Kalenderjahre mitgenommen werden kann (sog. Verlustvortrag). So lässt sich dann wenigstens im ersten Job nach dem Studium das zu versteuernde Einkommen senken.

Wichtig allerdings: Der Verlust muss vom Finanzamt in einem gesonderten Bescheid festgestellt werden, um als Abzugsposten später zur Verfügung zu stehen.

Verlustvortrag kann auch ohne Wirkung verpuffen!

Selbst wenn du einen Verlustvortrag veranlassen kannst, heißt das nicht zwangsläufig, dass du am Ende wirklich einen Steuervorteil haben wirst. Erstens entsteht ein Verlust überhaupt nur dann, wenn deine Ausgaben in einem Kalenderjahr höher sind als deine Einnahmen, und zweitens werden vorgetragene Verluste im Folgejahr von den Einnahmen abgezogen. (Zum Glück nicht von Einnahmen aus Minijobs, wenn diese pauschal besteuert wurden, was der Normalfall ist.)

Sind deine Einnahmen im Folgejahr so hoch, dass du Steuern zahlen musst, hast du den Steuervorteil, weil der vorgetragene Verlust die Einnahmen senkt und weniger (oder keine) Steuern anfallen. Liegt dein Einkommen im Folgejahr dagegen unter dem Grundfreibetrag (siehe Tabelle), nützt dir der Verlustvortrag gar nichts, denn er senkt lediglich das Einkommen, auf das ohnehin keine Steuern anfallen. Ein Beispiel:

Angenommen, du hast in 2023 keine Einnahmen erzielt und für das Studium 1.000 Euro ausgegeben. Dann kannst du diesen Verlust feststellen und nach 2024 vortragen lassen.

Erzielst du nun in 2024 Einnahmen von 8.000 Euro durch einen Nebenjob und hast wiederum Ausgaben von 1.000 Euro, wird im Jahr 2023 kein Verlust für einen weiteren Verlustvortrag bleiben, denn im Jahr 2024 werden die 1.000 Euro Ausgaben aus 2024 und der Verlustvortrag von 1.000 Euro aus 2023 abgezogen.

Damit bist du für 2024 bei Einnahmen von 6.000 Euro. Auf diesen Betrag musst du weder Steuern zahlen noch gibt es einen Verlust. Vom Verlustvortrag aus 2023 ist nichts für die Zukunft geblieben.

(Ein weiteres Beispiel gibt es weiter unten im grauen Kasten.)

Grafik: Nicola Pridik, npridik.de; Grafik in neuem Fenster

b. Wann liegt eine Erstausbildung vor?

Wenn davon die Rede ist, dass Ausbildungskosten nur als Sonderausgaben abgesetzt werden können, so betrifft dies ausschließlich die allererste Ausbildung zu einem Beruf. Dies kann ein Studium sein, aber auch nahezu jede andere Berufsausbildung, welche die notwendigen Kenntnisse und Fähigkeiten zur Aufnahme eines Berufs vermittelt.

Bislang war der Begriff der Erstausbildung sehr weit gefasst. Da das dem Gesetzgeber nicht gefiel (je mehr Ausbildungen als Erstausbildung „durchgehen“, desto mehr Zweitausbildungen können von der Steuer abgesetzt werden), hat er ihn nunmehr in § 9 Abs. 6 EStG definiert. Diese Regelung gilt seit dem 1. Januar 2015.

Eine Erstausbildung liegt danach unter folgenden Voraussetzungen vor:

Es handelt sich um eine Ausbildung, die auf der Grundlage von Rechts- oder Verwaltungsvorschriften oder internen Vorschriften eines Bildungsträgers durchgeführt wird.

Sie hat (als Vollzeitausbildung) eine Dauer von mindestens 12 Monaten (bei mindestens 20 Stunden wöchentlich).

Es gibt ein klar definiertes Ende der Ausbildung, z. B. in Form einer Abschlussprüfung. Wer sich darauf beruft, er habe schon eine Berufsausbildung abgeschlossen und könne die Kosten seiner Ausbildung deshalb als Werbungskosten geltend machen, muss die Erstausbildung abgeschlossen haben. Dafür ist es nicht erforderlich, dass du die auf der Grundlage von Rechts- oder Verwaltungsvorschriften geregelte erste Berufsausbildung mit einer Mindestdauer von 12 Monaten tatsächlich durchlaufen hast. Es genügt die bestandene Abschlussprüfung.

Wen die Begründung zur Gesetzesänderung interessiert, findet diese in der BT-Drs. 18/3017 auf S. 42 ff. (später wurde die Dauer der Ausbildung noch von 18 Monate auf 12 Monate verkürzt).

Keine Erstausbildung sind dagegen zum Beispiel

Kurse zur Berufsorientierung oder -vorbereitung,

Kurse zur Erlangung von Fahrerlaubnissen,

Betriebspraktika,

Anlerntätigkeiten oder

die Grundausbildung bei der Bundeswehr.

Ein Erststudium liegt u.a. dann vor, wenn du

vor dem Studium einen Fachschulabschluss gemacht hast, der sich auf ein ähnliches Wissensgebiet bezieht wie das Studium,

(als erste Berufsausbildung überhaupt) zuvor ein anderes Fach studiert hast, dieses Studium aber nicht abgeschlossen hast, oder

das Studium (als erste Berufsausbildung überhaupt) nach einer längeren Unterbrechung wieder aufnimmst.

Achtung: Findet eine erste Ausbildung im Rahmen eines Dienstverhältnisses statt, so können die Ausbildungskosten als Werbungskosten geltend gemacht werden. Das gilt zum Beispiel für Berufsausbildungsverhältnisse gemäß § 1 Abs. 3, §§ 4-52 Berufsbildungsgesetz und für ein duales Studium.

c. Wann liegt eine Weiterbildung vor?

Unter den Oberbegriff der Fort- und Weiterbildung fallen alle Bildungsmaßnahmen, die beruflich veranlasst sind. Voraussetzung ist, dass der Steuerpflichtige bereits einen Beruf hat und die Bildungsmaßnahme objektiv erkennbar der Erwerbstätigkeit – und nicht etwa privaten Interessen – dienen soll. Ein fachlicher Zusammenhang mit dem ersten Beruf ist dennoch nicht erforderlich.

Beispiele:

Studium nach einer Berufsausbildung (Bundesfinanzhofs, Urteil vom 18. Juni 2009, Az. VI R 14/07)

Masterstudium nach einem Bachelorabschluss

Anerkennungsjahr/Berufspraktikum nach einem Hochschulabschluss

Beruflicher Vorbereitungsdienst nach einem Hochschulabschluss

Postgraduale Zusatz-, Ergänzungs- und Aufbaustudiengänge

Promotionsstudium

Zweitstudium nach einem bereits abgeschlossenen Studium im In- oder Ausland (EU, EWR, Schweiz)

Bei einem Doppelstudium, also parallel absolvierten Studiengängen, gilt: Sobald ein Studiengang abgeschlossen wird, gilt der andere als Fortbildung.

4. Welche Aufwendungen gehören zu den Ausbildungskosten?

Folgende ausbildungsbedingte Aufwendungen können bei Erstausbildungen als Sonderausgaben und bei Weiterbildungen als Werbungskosten oder Betriebsausgaben abgesetzt werden (Aufzählung nicht abschließend):

Lehrgangs-, Schul- und Studiengebühren

Aufwendungen für Arbeitsmittel (z. B. Computer, Taschenrechner); bei Anschaffungen über 410 Euro netto nur im Wege der Abschreibung, außer wiederum es sind Kosten rund um den Computer, denn für die gibt es seit 2021 die Möglichkeit der Sofortabschreibung

Aufwendungen für Repetitorien

Prüfungsgebühren

Aufwendungen für Fachliteratur und Lernmittel

Aufwendungen für Fahrten zwischen Wohnung und Ausbildungsort (30 Cent pro Entfernungskilometer, ab dem 21. Entfernungskilometer sind es seit 2023 sogar 38 Cent)

Aufwendungen für ein häusliches Arbeitszimmer, sofern es den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet (Beispiel: Fernstudium)

Aufwendungen für Fahrten zu privaten Lerngemeinschaften, die eine Bildungsmaßnahme begleiten, sofern du nachweisen kannst, dass die Termine beruflich veranlasst sind (Aufzeichnungen zu Inhalten und Ablauf der Termine erforderlich)

Aufwendungen für Sprachkurse, sofern diese beruflich veranlasst sind

Zinsen für ein Ausbildungsdarlehen, auch wenn sie erst nach Abschluss der Ausbildung gezahlt werden (nicht abzugsfähig sind dagegen die Aufwendungen zur Tilgung des Darlehens)

Kosten der Unterkunft am Studienort sind seit 2014 nur noch dann absetzbar, wenn die Voraussetzungen einer doppelten Haushaltsführung vorliegen. Du musst also neben eurer Unterkunft am Studienort eine weitere Wohnung innehaben und dich an den laufenden Kosten der Haushaltsführung dort beteiligen.

Diese Voraussetzungen sind nicht erfüllt, wenn du neben deiner Unterkunft am Studienort noch ein Zimmer bei euren Eltern hast, das du unentgeltlich nutzen kannst. Bis einschließlich 2013 konnten die Kosten der Studentenbude dagegen abgesetzt werden, wenn sich der Lebensmittelpunkt weiterhin bei den Eltern befand (vgl. dazu Bundesfinanzhof, Urteil vom 19. September 2012, Az. VI R 78/10).Ob auch die Semesterbeiträge als Ausbildungskosten geltend gemacht werden können, konnte uns bislang leider niemand verbindlich sagen. Wo man auch nachschaut: Sie bleiben unerwähnt. Da jedoch mittlerweile selbst im Kindergeldrecht (das ja auch zum Steuerrecht gehört) zumindest der Verwaltungskostenbeitrag (nach der Entscheidung des Bundesfinanzhofs vom 22. September 2011, Az. III R 38/08, sogar der komplette Semesterbeitrag inkl. Semesterticket) als „besondere Ausbildungskosten“ anerkannt werden, sofern die erhebende Hochschule die in den Semestergebühren enthaltenen Einzelpositionen getrennt ausweist, besteht Hoffnung, dass hier Gleiches gilt. Also: Gib die Semesterbeiträge einfach an. Das Finanzamt wird dann schon wissen, was zu tun ist …

Achtung!

Erhältst du zugleich steuerfreie Bezüge, die ausschließlich (!) dem Zweck dienen, die Ausbildung unmittelbar zu fördern, so sind diese von den Aufwendungen abzuziehen (Beispiel: Büchergeld von einer Stiftung). Das lässt sich in R 10.9 EStR (Einkommensteuerrichtlinien) nachlesen. Dort findet sich auch der Hinweis, dass BAföG-Förderbeträge nicht abzuziehen sind, weil es sich um Bezüge handelt, die nicht nur die Ausbildung fördern, sondern auch den Lebensunterhalt sichern sollen.

Doch Vorsicht: Ausgenommen sind solche Bezüge, die Aufwendungen für eine auswärtige Unterbringung abdecken. Für BAföG-EmpfängerInnen, die nicht bei ihren Eltern wohnen, heißt das: Sie müssen doch einen Teil ihres BAföGs von den Ausbildungskosten abziehen. Unklar bleibt leider, in welcher konkreten Höhe.

5. Aufwendungen für eine Erstausbildung als Sonderausgaben absetzen

Willst du Studienkosten als Sonderausgaben absetzen, so kannst du den fraglichen Betrag in der Anlage Sonderausgaben der Steuererklärung eintragen, und zwar auf Seite 1 in Zeile 13 (Angaben gelten für die Steuererklärung 2023, war aber wahrscheinlich seit 2019 an identischer Stelle). Der Punkt nennt sich „Aufwendungen für die eigene Berufsausbildung“.

Nur Ausbildungskosten für eine eigene Ausbildung können abgesetzt werden. Haben deine Eltern Kosten deiner Erstausbildung getragen, so können diese folglich nicht berücksichtigt werden (BMF vom 7. Juli 2008 - BStBl. I S. 717). Wer allerdings verheiratet ist, kann auch die Ausbildungskosten des Ehepartners geltend machen, vgl. Zeile 14 im Formular).

Es versteht sich von selbst, dass du alle Beträge im Zweifel belegen können musst.

6. Aufwendungen für die Weiterbildung als Werbungskosten/Betriebsausgaben absetzen

Überblick

Studienkosten als Weiterbildungskosten abzusetzen ist – zumindest bei größeren Summen – ein bisschen komplizierter als das Absetzen von Sonderausgaben. Daher zunächst ein paar Ausführungen dazu, wie der Verlustausgleich im Einkommensteuerrecht funktioniert.

a. Grundlagen: Verlustausgleich im Einkommensteuerrecht

Wie bereits oben (Punkt 2.a.) gesehen, können Werbungskosten und Betriebsausgaben jeweils mit den Einkünften der gleichen Einkunftsart verrechnet werden (sog. horizontaler Verlustausgleich): Werbungskosten sind von den Einkünften aus abhängiger Arbeit abzuziehen und Betriebsausgaben von den Einkünften aus selbstständiger Arbeit. Eingetragen werden entsprechende Beträge bei Arbeitnehmern in die Anlage N der Einkommensteuererklärung und bei Selbstständigen in die Anlage EÜR. Werbungskosten werden immer mindestens in Höhe des Pauschbetrages von 1.200 Euro im Kalenderjahr (seit 2022, davor 1.000 Euro) berücksichtigt. Liegen entsprechende Nachweise vor, können aber auch höhere Aufwendungen geltend gemacht werden.

Du kannst Ausgaben für eine Weiterbildung auch dann als vorweggenommene Werbungskosten bzw. Betriebsausgaben von der Steuer absetzen, wenn du die Kosten vom Unterhalt deiner Eltern beglichen hast. Das gilt selbst dann, wenn deine Eltern entsprechende Rechnungen direkt begleichen, das Geld also nicht erst auf dein Konto fließt und du die Überweisung dann selbst tätigst. Akzeptiert wird dies deshalb, weil der Zahlungsweg lediglich abgekürzt wird. Nicht abgesetzt werden kann dagegen ein sog. Drittaufwand. Der liegt z. B. dann vor, wenn deine Eltern selbst Verbindlichkeiten eingehen, die dir am Ende zugute kommen. Mehr zu dieser Frage findest du hier.

Bleibt nach der horizontalen Verrechnung ein negativer Betrag übrig, weil der Steuerpflichtige hohe Ausgaben, aber keine oder nur geringe Erwerbseinnahmen hat, so wird weiter geschaut, ob sich der verbleibende Verlust mit Einkünften aus anderen Einkunftsarten verrechnen lässt (sog. vertikaler Verlustausgleich). Bei Studierenden kann dies z. B. dann relevant sein, wenn sie Kapitalerträge haben oder eine Wohnung geerbt haben und Mieteinkünfte erzielen.

Es bleibt auch nach dieser Verrechnung bei einem Verlust? Dann nimmt das Finanzamt von sich aus einen sog. Verlustrücktrag in das vorangegangene Kalenderjahr vor. (Ein Rücktrag in weiter zurückliegende Jahre ist nicht möglich.) Wer in dem fraglichen Jahr Steuern gezahlt hat, bekommt in der Folge möglicherweise Geld vom Finanzamt zurück. Der Verlustrücktrag kann durch entsprechende Angaben in der Einkommensteuererklärung in der Höhe begrenzt oder ganz ausgeschlossen werden (dazu sogleich unter Verlustrücktrag).

Ist ein Verlustvortrag auch möglich, wenn das Einkommen nach Abzug der Werbungskosten unter dem Grundfreibetrag liegt?

Hinweis: Der Grundfreibetrag liegt 2024 bei 11.604 (2023: 10.908 Euro; 2022: 10.347 Euro).

Beispiel: 6.000 Euro Einkommen aus einem Nebenjob, Studienkosten von 500 Euro im gleichen Jahr.

Lösung: Ein Verlustvortrag ist nicht möglich, weil kein Verlust entstanden ist. Dieser setzt voraus, dass die Ausgaben höher sind als die Einnahmen. Hier sind die Einnahmen aber lediglich so niedrig, dass keine Steuern gezahlt werden müssen. Das ist ein Unterschied. Anders ist es, wenn das Einkommen unter dem Grundfreibetrag liegt und die Ausgaben höher sind als die Einnahmen. Der Differenzbetrag ist dann der Verlust und kann vorgetragen werden. (Beispiel: 1.000 Euro Einkommen aus einem Nebenjob, Studienkosten von 1.500 Euro. 500 Euro können vorgetragen werden.)

Das bedeutet für dich, da du als Studi meist nur ein geringes Einkommen unter dem Grundfreibetrag haben wirst: Du profitierst nur dann von der Möglichkeit des Verlustvortrags, wenn deine Ausgaben höher sind als eure Einnahmen (Einnahmen aus Minijob zählen hier nicht!) bzw. wenn du nur Ausgaben und keine Einkünfte (oder nur solche aus Minijob) hast.

Schließlich besteht die Möglichkeit, einen Verlustvortrag geltend zu machen, damit die Verluste während der Ausbildung das steuerpflichtige Einkommen in künftigen Kalenderjahren senken. Praktisch funktioniert das so, dass man das Finanzamt auffordert, die Verluste eines Kalenderjahres in einem gesonderten Bescheid festzustellen.

Bei der Einkommensteuererklärung im folgenden Jahr werden die festgestellten Verluste dann vorrangig vor Sonderausgaben, außergewöhnlichen Belastungen und sonstigen Abzugsbeträgen von den Einkünften abgezogen und ein ggf. verbleibender und/oder neuer Verlust erneut festgestellt. So hangelt man sich von Jahr zu Jahr, bis die Verluste komplett ausgeglichen sind.

Für dich als Studierende*r bedeutet das: Hast du während des Studiums hohe Ausgaben, aber kaum Einnahmen, so kannst du darauf hoffen, wenigstens in dem oder den ersten Berufsjahr(en) weniger Steuern zahlen zu müssen. Eine zeitliche Begrenzung für den Verlustvortrag gibt es nicht.

Verlustrück- und -vortrag sind in § 10d Einkommensteuergesetz unter der Überschrift „Verlustabzug“ geregelt.

b. Verlustrücktrag

Bleiben im Kalenderjahr negative Einkünfte, die nicht ausgeglichen werden können, so nimmt das Finanzamt automatisch einen Verlustrücktrag ins unmittelbar vorangegangene Kalenderjahr vor oder (wenn das nicht reicht) in die beiden vorigen. Wer dies nicht möchte, kann beantragen, auf den Verlustrücktrag zu verzichten. Das kann in der Anlage Sonstiges, Zeile 18 (Stand Formular 2023) gemacht werden („Ich beantrage / Wir beantragen von einem Verlustrücktrag nach § 10d EStG in die Jahre 2022 und 2021 abzusehen.“).

c. Verlustvortrag

Sollen Verluste in künftigen Jahren ausgeglichen werden, muss auf dem Deckblatt des Hauptvordrucks der Einkommensteuererklärung der Punkt „Erklärung zur Feststellung des verbleibenden Verlustvortrags“ angekreuzt werden. So weiß das Finanzamt, dass es die Verluste in einem gesonderten Bescheid feststellen muss.

Hast du das bspw. in der Steuererklärung für 2022 mit Erfolg gemacht, wäre In der Einkommensteuererklärung für das folgende Jahr (hier also 2023) in der Anlage Sonstiges in Zeile 17 anzukreuzen, dass der Bescheid ergangen ist. (Vorsicht: Die genaue Position hat sich in den Formularen im Laufe der Jahre immer mal geändert.) Der Wortlaut dieser Zeile (im Formular 2023):

Es wurde ein verbleibender Verlustvortrag nach § 10d EStG/Spendenvortrag nach § 10d EStG zum 31.12.2022 festgestellt für ...

Damit wird das Finanzamt zugleich aufgefordert, Verluste aus dem Vorjahr von den Einkünften abzuziehen, und zwar noch vor den Sonderausgaben, außergewöhnlichen Belastungen und sonstigen Abzugsbeträgen.

d. Verlustvortrag auch rückwirkend?

Du wusstest nichts von der Möglichkeit des Verlustvortrags und willst deinen Verlust nun rückwirkend festgestellt wissen? Wer in den letzten Jahren bislang keine Einkommensteuererklärung abgegeben hat, weil er oder sie ohnehin kaum was verdient hat, kann die Erklärung zum Verlustvortrag durchaus nachträglich abgeben – und zwar mind. für die letzten vier Jahre. (Wichtig ist natürlich, dass du noch über die entsprechende Belege für deine Ausgaben verfügst.)

Der Bundesfinanzhof geht mit seiner Entscheidung vom 13. Januar 2015 (Az. IX R 22/14) sogar noch einen Schritt weiter und lässt Verlustfeststellungen in den letzten sieben Jahren zu, wenn für das jeweilige Jahr keine Einkommensteuererklärung abgegeben wurde.

Nach mehr als vier Jahren könne zwar kein Einkommensteuerbescheid für das Verlustentstehungsjahr mehr erlassen werden, eine gesonderte Feststellung des Verlustvortrags sei aber dennoch möglich.

Wo kein Einkommensteuerbescheid existiere, könne dieser nämlich auch keine Bindungswirkung für die Feststellung des Verlustvortrags entfalten. Verlustfeststellungen für länger zurückliegende Jahre sind dagegen nicht möglich, weil die Verjährungsfrist für derartige Feststellungen sieben Jahre beträgt. Die Entscheidung wurde im Bundessteuerblatt veröffentlicht (BStBl II 2015, S. 829) und ist deshalb allgemein anwendbar.

Wer aktuell (2024) noch Verluste für die Jahre 2017 bis 2019 geltend machen will, sollte sich nicht unbedingt extra Zeit lassen, denn der Gesetzgeber könnte das Gesetz auch wieder ändern, dass die Verlustfeststellung für mehr als vier zurückliegende Jahre selbst dann nicht mehr möglich ist, wenn keine Einkommensteuererklärung abgegeben wurde. Akut scheint die Gefahr nicht zu sein – aber manchmal werden solche Änderungen quasi unbemerkt in ein Steuer-Änderungsgesetz zu einem ganz anderen Thema eingefügt.

Hast du deine Ausgaben bereits in den Steuererklärungen der letzten Jahre als Werbungskosten oder Betriebsausgaben geltend gemacht und hat das Finanzamt dir mitgeteilt, dass der Abzug nicht möglich sei, so ist dieser Bescheid bestandskräftig und kann nicht mehr geändert werden. Auch der rückwirkende Verlustvortrag kommt damit nicht mehr in Frage.

Hinweis

Die erste Fassung dieses Artikels wurde 2010 von Nicola Pridik geschrieben und von ihr noch einige Jahre betreut. Änderungen nach 2016 wurden von Oliver Iost vorgenommen.

Die Informationen in unseren Artikeln sind sorgfältig recherchiert. Trotzdem können wir keine Gewähr dafür übernehmen, dass sich nicht auch mal ein Fehler einschleicht. Auch möchten wir ausdrücklich darauf hinweisen, dass Artikel keine Beratung ersetzen können. Sollten aus deiner Sicht wichtige Informationen in unseren Artikeln fehlen oder findest du die Darstellung unklar, so informiere uns sehr gerne per Mailformular, damit wir entsprechend nachbessern können. Vielen Dank!